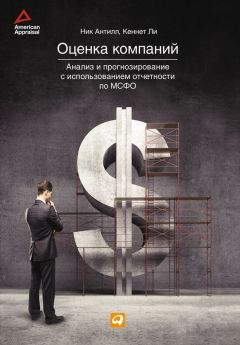

Кеннет Ли - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

Здесь можно купить и скачать "Кеннет Ли - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО" в формате fb2, epub, txt, doc, pdf. Жанр: Бизнес, издательство ЛитагентАльпина6bdeff1e-120c-11e2-86b3-b737ee03444a, год 2016. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

Автор:

Издательство:

неизвестно

Жанр:

Год:

2016

ISBN:

978-5-9614-3129-2

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО"

Описание и краткое содержание "Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО" читать бесплатно онлайн.

В книге представлена точка зрения инвестиционных аналитиков на то, каким образом специалисты и финансовые рынки будут оценивать стоимость компаний на основании финансовой отчетности, подготовленной в соответствии с МСФО. Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Как можно рассчитать текущую стоимость потока, который будет расти бесконечно (рис. 1.1)?

Проблема заключается в том, что каждый прогнозируемый показатель больше предшествующего. Но решение есть. Если ставка дисконтирования больше темпа роста, то дисконтированный поток дивидендов к текущим (приведенным) значениям будет уменьшаться (рис. 1.2).

Приведенные значения уменьшаются, поэтому они меньше влияют на результат. Существует простая формула определения величины, к которой стремится сумма текущих значений, когда поток дивидендов не ограничен во времени. Она известна как модель роста Гордона и записывается следующим образом:

V = D × (1 + g)/(k – g),где V – текущая стоимость, D – величина дивидендов последнего года, g – темп роста и k – ставка дисконтирования. Очевидно, данная модель дает разумный результат, если ставка дисконтирования превышает темп роста (k>g). (Доказательство модели Гордона дано в приложении.) Поскольку модель Гордона является общей формулой для оценки бесконечных потоков с постоянным темпом роста, она применима в равной степени для оценки как потока дивидендов, так и генерируемого денежного потока.

Это все, что нам требуется для оценки компании. Мы прогнозируем наши финансовые показатели на несколько лет вперед, принимаем как предпосылку постоянный темп роста, затем конвертируем поток дивидендов после последнего прогнозируемого года в так называемую терминальную (конечную) стоимость. Если мы сложим текущую стоимость дивидендных выплат в прогнозируемом периоде и дисконтированную величину конечной стоимости (поскольку эта стоимость относится к концу прогнозного периода и мы должны привести ее к текущему моменту), то получим сегодняшнюю оценку акционерного капитала компании.

В табл. 1.2 приведена оценка компании «Простая К°», которая выплачивает дивиденды, возрастающие за следующие пять лет с 5 до 9 (очевидно, этот рост не соответствует постоянной ставке, выраженной в сложных процентах), а затем растущие на 5 % в год с базового уровня 10 в шестом году. Поскольку год 6 используется в качестве базы для оценки всех дивидендов, выплачиваемых в этом и всех последующих годах, его часто называют «терминальным» годом. Если мы применяем модель Гордона (модель роста), то при ставке дисконтирования 10 будущая оценка конечной стоимости составит 200. Это означает, что стоимость акционерного капитала компании «Простая К°» через пять лет будет составлять 200. Однако нас интересует текущая оценка. Поэтому нам потребуется пять множителей дисконтирования дивидендов отдельных лет и конечной стоимости. Стандартная формула дисконтирования стоимости выглядит так:

PV = FV / (1+k)n,где PV – приведенная стоимость, FV – будущая стоимость, k – ставка дисконтирования, n – количество лет.

Заметьте, что конечная стоимость дисконтируется на пять, а не на шесть лет, хотя она основана на величине дивиденда года 6. Это объясняется тем, что в модели Гордона в качестве первого члена используется величина, которая ожидается спустя год. Таким образом, денежный поток, который начинается на году 6, учитывается как величина, относящаяся к году 5, затем мы должны привести ее к текущей стоимости путем дисконтирования на пять лет.

К сожалению, в подавляющем большинстве моделей оценки, применяемых в банках, инвестиционных и производственных компаниях, этим и ограничиваются. Конечно, эти модели корректируются, поскольку компании могут финансироваться путем заимствований или увеличения акционерного капитала (к этому вопросу мы еще вернемся), включать в свою отчетность нематериальные активы, запасы и другие элементы (часто неудачно – этот вопрос мы рассмотрим позже). Но в принципе, большинство работают именно так, и в этой простоте кроется опасность.

Вернемся к компании «Постоянный рост К°» и изменим темп роста, учитываемый при расчете терминальной стоимости (рис. 1.3).

Минимальное изменение темпа роста резко меняет оценку стоимости, часть стоимости в размере 1264 составит сумма дивидендов за 25 лет прогнозного периода, поэтому столбцы отражают изменение стоимости за счет темпов роста в постпрогнозном периоде. Но разве это возможно? Чтобы ответить на этот вопрос, рассмотрим компоненты модели Гордона: дивиденды, темп роста и ставка дисконтирования. На самом деле мы меняем темп роста, оставляя другие компоненты неизменными. Насколько это оправданно? Может ли темп роста компании изменяться, но при этом компания распределяет один и тот же объем дивидендов? Конечно, нет. Если мы хотим расти быстрее, то должны реинвестировать большую часть прибыли в расширение бизнеса. Другая крайность: выплатить всю прибыль в виде дивидендов, при этом темп роста будет нулевым. В нашем первом расчете мы предполагали, что варианты выглядят примерно так, как на рис. 1.4. В наших вычислениях мы предполагали, что темп роста компании изменяется, а объем реинвестированной прибыли остается неизменным, что выглядит довольно странно.

Но реальность такова: если компания хочет расти быстрее, она должна реинвестировать бóльшую часть своей прибыли. И если она выплачивает бόльшую часть прибыли в виде дивидендов, то это неизбежно приведет к более низким темпам роста. Поэтому реальная картина выглядит так, как показано на рис. 1.5.

Возникает выбор. Либо распределяем бóльшую долю прибыли в виде дивидендов, но при этом темп роста будет более низким, либо получаем меньше от компании сегодня с целью больше реинвестировать, при этом ожидая более высоких темпов роста доходов в будущем. От чего зависит выбор? От доходности, которую мы получим на дополнительный инвестированный капитал. Данную взаимосвязь выражает формула (доказательство см. в Приложении):

g = b × R,где g – темп роста, b – доля реинвестируемой прибыли, R – доходность вновь привлекаемого акционерного капитала.

Заметьте, что доходность вновь привлекаемого акционерного капитала не обязательно должна совпадать с доходностью существующего акционерного капитала. Предположим, мы имеем бизнес, дающий фантастические доходы – например, идеально расположенные фешенебельные магазины. Может случиться так, что они будут продолжать приносить высокие доходы без увеличения инвестиций. Но если мы решаем инвестировать часть прибыли в новые объекты (возможно, менее привлекательные), то доходность вновь привлекаемого акционерного капитала будет ниже, чем доходность старого. Это доходность дополнительного капитала, который генерирует дополнительную прибыль.

Обычно мы размышляем об этом, подходя к вопросу с другой стороны. Вместо того чтобы устанавливать долю нераспределенной прибыли, иногда разумнее устанавливать темп роста и доходность, а по ним определять долю нераспределенной прибыли. Тогда:

b= g/R.Доля распределенной прибыли как часть денежного потока, который мы будем дисконтировать, равна (1 – b). Таким образом, размер дивидендов в произвольный год будет равен:

D = Y × (1 – g/R),где Y – прибыль.

Включив это в модель Гордона, получим:

V = Y × (1 – g/R) / (k – g),где Y – прибыль, R – доходность вновь привлекаемого акционерного капитала, k – ставка дисконтирования и g – темп роста.

Теперь мы имеем формулу, которая позволяет нам оценивать денежные потоки. Они более приближены к реальному примеру, приведенному на рис. 1.5. Возникает важный вопрос: как изменится оценка, если предположить, что компания может выбирать разные размеры реинвестирования и, соответственно, разные темпы роста?

Рассмотрим пример. В табл. 1.3 показана оценка стоимости в расчете на акцию для базового случая и влияние темпа роста и доходности дополнительного капитала на стоимость. В качестве базового случая примем: доходность в расчете на акцию – 10 %, темп роста – 5 % и ставка дисконтирования – 8 %.

Сначала рассмотрим предельные значения. Если компания распределяет всю прибыль и не растет, то понятие «доходность дополнительного капитала» неприменимо, так как он отсутствует. В этом случае стоимость компании определяется как объем прибыли деленный на ставку дисконтирования. Теперь предположим, что доходность дополнительных инвестиций компании равна ставке, по которой рынок их дисконтирует. Очевидно, что размер дополнительных инвестиций не повлияет на стоимость и не будет зависеть от предположений о темпе роста. Новые инвестиции и обусловленный ими рост имеют значение только в том случае, если получаемая компанией доходность либо превышает стоимость собственного капитала, либо меньше ее. Рост может навредить. Посмотрите, что случится, если мы увеличим темп роста при R<k!

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО"

Книги похожие на "Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "Кеннет Ли - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО"

Отзывы читателей о книге "Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО", комментарии и мнения людей о произведении.