Елена Феоктистова - Сам себе инвестор

Здесь можно купить и скачать "Елена Феоктистова - Сам себе инвестор" в формате fb2, epub, txt, doc, pdf. Жанр: Персональные финансы, издательство Литагент 5 редакция «БОМБОРА», год 2020. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

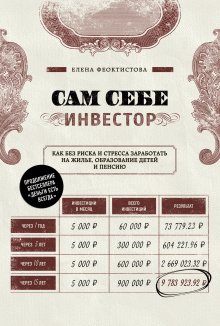

Сам себе инвестор

Автор:

Издательство:

неизвестно

Жанр:

Год:

2020

ISBN:

978-5-04-100827-7

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Сам себе инвестор"

Описание и краткое содержание "Сам себе инвестор" читать бесплатно онлайн.

Куда вложить деньги, если их немного и вы не готовы ими рисковать? И как разобраться во всех этих акция, облигациях и ПИФах, если ничего не смыслишь в инвестировании и не хочешь углубляться в незнакомую тему? Книга Елены Феоктистовой – максимально простое руководство по приумножению капитала. Прочитав ее, вы узнаете, как:

• быстро заработать денег на машину, дачу, квартиру при более чем скромной зарплате;

• выплатить ипотеку в максимально сжатые сроки;

• заработать на комфортную старость;

• перестать ломать голову, где взять денег на отпуск, ремонт и образование ребенка.

Статистика утверждает, что чаще всего в МФО обращаются женщины в возрасте от 26 лет, в разводе, имеющие минимум одного ребенка. Доход ниже среднего, образование среднее специальное, работают в сфере обслуживания и торговли. Уровень невозвратов по таким кредитам – в 2–5 раз выше, чем в банках. Это сказывается на деятельности МФО: только за 2018 год было исключено из госреестра 603 компании. А банков всего 57[7]. При этом в МФО нет системы страхования вкладов, как в банке.

Суммы вкладов, как правило, начинаются от 1,5 млн рублей, сроки – от года. Предлагают они довольно щедрые проценты, до 35 % годовых. Это неудивительно, раз на своих клиентах они зарабатывают до 800 % годовых. Но повторюсь, что риск потерять свой вклад при банкротстве такой компании крайне высок.

При банкротстве собственники МФО не станут закрывать обязательства перед вами: они рассчитаются с банками и поставят вас в длинную судебную очередь. Если вы выиграете суд, возвращать им уже будет нечего.

Помимо рисков, лично у меня вызывает дискомфорт моральная сторона таких займов. Хуже, наверное, только мародерство на войне: снятие золотых зубов и коронок с убитых.

Кредитные потребительские кооперативы (КПК) специализируются на финансовой взаимопомощи членам кооператива. Основная цель их создания – это взаимное кредитование членов и сбережение денежных средств.

В советские годы кооперативы были очень популярны как определенный знак качества. В кооперативных жилых домах была хорошая звукоизоляция, толстые стены и отличные планировки. Люди вкладывались в кооперативы и получали блага от этого участия: квартиру, гараж и пр.

Сегодня от славного прошлого остались только многочисленные КПК, которые постоянно банкротятся. На это есть две причины: либо их создали откровенные мошенники, либо владельцы не смогли ими управлять. Инвесторов в КПК всегда мало, а желающих занять деньги – много.

Портрет заемщика типичного члена в кооперативе совпадает с портретом заемщика в МФО. Риски невозврата очень высоки. Ко мне, как к юристу и финансовому консультанту, редко приходят с хорошими новостями, поэтому я наслышана о потерях в таких схемах.

Например, в 2017 году, рассказывая участникам тренинга о кредитных кооперативах, я рекомендовала лишний раз оценить все риски и посмотреть юридические документы, расклад движения своих денег и пр. Одна из участниц тренинга сказала, что ее мама вложила в КПК около 150 тыс. рублей и отказывается их забирать. В конце тренинга, через месяц, ее мама все потеряла: выплаты в ее КПК были приостановлены, возбуждены уголовные дела в отношении организаторов и пр. Сказать, что мне было жаль, это ничего не сказать. Я бы очень хотела ошибаться в таких вопросах, но практика говорит об обратном.

Если вы решитесь вложить деньги в кооператив, то нужно понимать, что не вы управляете этой машиной и вероятность потерять свои деньги очень высока. Если уже вложили, то наймите юриста или толкового бухгалтера, который оценит финансовое состояние кооператива. Как ни крути, это очень рискованный инструмент.

Российские паевые инвестиционные фонды (ПИФы)

ПИФ – это фонд, в который люди (иногда компании) объединили небольшие суммы денег – и отдали их в управление профессионалам. Сама идея неплохая: вы занимаетесь своим делом, а вашими деньгами управляют специалисты. Но исполнение, как это часто бывает, подкачало.

Во-первых, управленцам приходится платить много денег. В основном – от 3 до 5,5 % от суммы средств ежегодно независимо от результатов управления. Даже если ПИФ несет убытки – управляющая компания все равно заберет себе деньги за работу.

Во-вторых, попытки регулярно обыгрывать рынок чаще всего приводят лишь к убыткам. Один российский бизнес-журнал проводил в 2010 году эксперимент[8]. Мартышке из московского цирка (по имени Лукерья) дали на выбор 30 кубиков, на которых были наклеены названия акций. Она выбрала 10 случайных. Сформированный мартышкой портфель обыграл по доходности за следующие 2 года 75 % профессиональных управляющих активами, у которых зарплаты в сотни тысяч или даже миллионы рублей.

Подумайте только: их обыграла мартышка! Дело не в том, что она умная. Просто невозможно постоянно предсказывать движения фондового рынка и обыгрывать его.

Получается, что, вкладываясь в ПИФ, вы платите за беспомощность управляющих активами комиссии в 5,5 % ежегодно и получаете соответствующий результат. За последние 5 лет из 300 паевых инвестиционных фондов 7 %-ный банковский депозит обыграли только 14. Получается, что ПИФы кормят не инвесторов, а их управленцев.

Есть альтернатива ПИФу, которая лишена главных его недостатков – биржевые инвестиционные фонды (ETF). Они не пытаются обыграть рынок, просто следуют за ним и берут за это меньшую комиссию. Но о них мы поговорим позже.

ПИФ нельзя отнести к сверхрискованным инструментам, но он крайне малоэффективен. Вероятность потери денег сильно превышает вероятность дохода. Лично я воздерживаюсь от вложения денег в ПИФы.

Структурные продукты с защитой капитала

Структурный продукт – это некая упаковка, содержащая в себе два продукта. Первый, как правило, это банковский депозит или вклад – чтобы обеспечить «защиту» капитала. Второй – рискованная инвестиция, дающая возможность заработать прибыль.

Допустим, вы приносите 100 000 рублей, чтобы купить этот структурный продукт. Из них большая часть – 91 000 рублей – кладется на депозит или на эту сумму покупаются облигации с 10 % годовых. Ровно через год вы заработаете 9100 рублей на основную сумму, что в итоге даст вам изначальные 100 000 рублей. То есть вы вроде как остаетесь при своих деньгах, которые принесли в компанию.

На вторую часть ваших денег, в нашем случае 9000 рублей из первоначальной сотни, покупается опцион на какую-нибудь акцию или другой актив. Выше я упоминала, что в этом инструменте заложено кредитное плечо, позволяющее неплохо заработать при удачном раскладе. В случае потери денег на опционе вы лишаетесь своих 9000 рублей – и остаетесь с тем, что принесли в продукт.

Идея как будто неплохая, но давайте посмотрим глубже.

Во-первых, 100 000 рублей в 2018-м – это уже меньше, чем в 2019-м, так как их обесценивает инфляция, а структурные продукты чаще всего выпускаются сроком на 3 года. Посчитайте, на сколько обесценятся ваши деньги, если сложить инфляцию за все эти годы (ответ: примерно на 15 %).

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Данные по состоянию на март 2019 года.

2

По данным бюро статистики (www.statbureau.org).

3

Более подробно с темой накоплений, разумного распределения дохода, разумных трат, а также как научиться откладывать, вы можете прочитать в первой книге нашего Центра «Деньги есть всегда» под авторством Р. Аргашокова. К обеим книгам мы предоставляем сопроводительные материалы, которые вы можете скачать самостоятельно. Материалы к этой книге можно скачать по ссылке: http://dev2.fincult.ru, а материалы к первой книге – http://dev.fincult.ru. Пишите на почту: feedback@fincult.ru, укажите тему письма «Материалы к книге «Сам себе инвестор» или «Материалы к книге «Деньги есть всегда».

4

Голубые фишки – акции наиболее крупных, ликвидных и надежных компаний со стабильными показателями доходности, а также сами эти компании.

5

Мусорные облигации – высокодоходные ценные бумаги с низким кредитным рейтингом.

6

https://clck.ru/FUrw5 (оригинал ссылки: https://www.rbc.ru/money/04/02/2016/56b31e6a9a7947ba61fe93d7)

7

Портрет заемщика по данным МФО ООО «Домашние деньги». В 2018 г. ООО «Домашние деньги» исключили из реестра по причине признания его банкротом. Статистика по МФО приведена по данным СРО МФО «Единство» (https://clck.ru/FV5T8). Статистика по отзывам лицензий у банков по данным информационного агентства БанкИнформСервис (https://clck.ru/FUuL4).

8

Журнал «Финансы», ссылка на результат эксперимента: http://finside.ru/1775.

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Сам себе инвестор"

Книги похожие на "Сам себе инвестор" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "Елена Феоктистова - Сам себе инвестор"

Отзывы читателей о книге "Сам себе инвестор", комментарии и мнения людей о произведении.