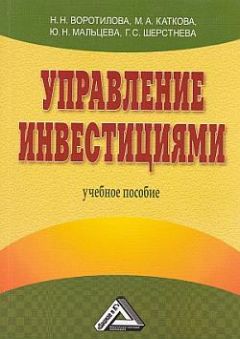

Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

Здесь можно купить и скачать "Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций" в формате fb2, epub, txt, doc, pdf. Жанр: Ценные бумаги и инвестиции, издательство Литагент Попурри, год 2020. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

Автор:

Издательство:

неизвестно

Год:

2020

ISBN:

978-985-15-2595-5

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций"

Описание и краткое содержание "Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций" читать бесплатно онлайн.

Классический труд Мэлкила содержит проверенные временем и подкрепленные научными исследованиями стратегии по формированию инвестиционного портфеля.

Основываясь на своем большом опыте экономиста, финансового консультанта и успешного инвестора, Мэлкил объясняет, почему индивидуальный вкладчик, приобретающий и хранящий в течение долгого времени паи недорогих и диверсифицированных в международном плане индекс-фондов, с большой вероятностью превзойдет по доходности портфели, тщательно скомпонованные профессионалами с использованием сложных аналитических методик. В переработанное издание автор включил новый раздел, посвященный недавнему пузырю криптовалют, а также чрезвычайно ценные материалы об оптимизации налогов. Он также предлагает критический анализ двух получивших в последнее время популярность инвестиционных методов – факторного инвестирования и паритета рисков.

Для широкого круга читателей.

Здравомыслие финансовых учреждений

В 1990-е годы на финансовые учреждения приходилось более 90 процентов всего объема торговли на Нью-Йоркской фондовой бирже. Вы можете подумать, что продуманные и отточенные решения профессионалов должны быть гарантией недопущения экстравагантных ошибок прошлого.

И все же профессиональные инвесторы нет-нет да и участвовали в явно спекулятивных операциях в период с 1960-х по 1990-е годы. В каждом из этих случаев финансовые учреждения активно скупали акции не потому, что те продавались ниже своей действительной стоимости в соответствии с принципом прочного фундамента, а потому, что надеялись на еще большего дурака, которому можно будет перепродать их по более высокой цене. Поскольку такие спекулятивные тенденции присущи и сегодняшнему рынку, я полагаю, что наша экскурсия по различным финансовым компаниям будет для вас полезной.

«Парящие» шестидесятые

Начнем наше путешествие с 1959 года, когда я сам только приступал к своей деятельности на Уолл-стрит. В то время магическим словом был «рост», и порой ему придавалось прямо-таки мистическое значение. Такие растущие компании, как IBM и Texas Instruments, продавали в том году свои акции с коэффициентом доходности 80 (годом позже он опустился до 20–30).

Подвергать сомнению уместность такой оценки стоимости было равнозначно ереси. Эти цены не могли основываться на принципах прочного фундамента, однако инвесторы твердо верили, что покупатели легко смогут перепродать эти ценные бумаги по более высокой цене. Лорд Кейнс, должно быть, со спокойной улыбкой взирал на это с небес или из какого-то другого места, куда попадают экономисты после смерти.

Я все еще отчетливо вижу, как один из руководителей нашей компании только качал головой и говорил, что не знает ни одного вкладчика, который, помня об уроках краха 1929–1932 годов, стал бы покупать и держать акции с такой завышенной стоимостью. Однако молодые и горячие сотрудники не хотели даже слушать об этом. В журнале Newsweek цитировалось высказывание одного брокера: «Спекулянты уверены, что все покупаемое ими на следующий день удвоит свою стоимость. Самое ужасное заключается в том, что так и происходит в действительности».

Но это были только цветочки. В стремлении утолить ненасытные аппетиты инвесторов в акциях фирм космического века промоутеры пошли на создание множества новых акционерных обществ. В 1959–1962 годах таких фирм было основано больше, чем в любой другой сопоставимый период истории. Мания создания новых акционерных обществ вполне могла соперничать по своему масштабу и, к сожалению, по расцвету мошенничества со временами лопнувшего «пузыря» компании South Sea.

Этот период получил название «бума троники», потому что названия новых фирм часто содержали всевозможные вариации и сокращения от слова «электроника», даже если они не имели никакого отношения к электронной промышленности. Да покупателей акций и не интересовало, чем конкретно занимается та или иная компания. Само слово «электроника» оказывало на них магическое воздействие.

Так, например, компания American Music Guild («Американская музыкальная гильдия»), которая занималась в основном мелкооптовой продажей грампластинок и проигрывателей, при акционировании сменила имя и стала называться Space-Tone («Космические звуки»). Акции практически сразу удвоились в цене, а в отдельные дни продавались даже в 14 раз дороже номинала.

Глава компании Dreyfus and Company Джек Дрейфус прокомментировал эту манию следующим образом:

Возьмем условно небольшую компанию Shoelaces («Шнурки»), которая уже на протяжении 40 лет занимается выпуском шнурков для ботинок и акции которой имеют вполне приличный коэффициент доходности – 6. Измените ее название на Electronics and Silicon Furth-Burners. На сегодняшнем рынке слова «электроника» и «силикон» равносильны увеличению коэффициента доходности до 15. Но главный фактор успеха – это слово Furth-Burners, которое ничего не означает и которого никто не понимает. Уже одно это может удвоить коэффициент. Таким образом 6 за производство шнурков плюс 15 за электронику и силикон дают уже 21. Умножьте эту цифру на два за Furth-Burners – и вы получите новую компанию с коэффициентом доходности 42.

Давайте предоставим слово цифрам. Компания Mother's Cookie («Мамино печенье») могла похвастаться значительными доходами. (Вы только представьте себе, что случилось бы, если бы эта фирма называлась Mother tron's Cookitronics!) Но спустя 10 лет стоимость акций этой компании была практически равна нулю. На сегодняшний день ни одной из перечисленных в таблице компаний уже не существует.

А где же все это время была Комиссия по ценным бумагам и биржам (КЦББ)? Разве выпуски акций новых компаний не должны предварительно регистрироваться в КЦББ? Разве она не вправе наказать нарушителей за ложные и дезориентирующие заявления?

Да, комиссия находилась на месте, но по закону не имела права вмешиваться. После того как компания подготовила и распространила среди инвесторов проспект новых акций, комиссия уже не могла защитить покупателей от их собственных действий. Например, многие проспекты того времени содержали на видном месте примечание, набранное жирным шрифтом:

ВНИМАНИЕ! КОМПАНИЯ НЕ ИМЕЕТ АКТИВОВ И ДОХОДОВ И НЕ СМОЖЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ В ОБОЗРИМОМ БУДУЩЕМ. ПОКУПКА АКЦИЙ ЧРЕЗВЫЧАЙНО РИСКОВАННА.

Но так же, как предупреждение на пачках сигарет не мешает многим вредить своему здоровью, предупреждение об опасности инвестирования не способно удержать спекулянтов от рискованных вложений денег. КЦББ может предупредить дурака, но не в состоянии помешать ему расстаться со своими деньгами. Покупатели новых акций были настолько убеждены в последующем росте цен, что эмитентов заботило не то, как продать акции, а то, как распределить их среди настойчивых покупателей.

Жульничество и рыночные манипуляции – это уже другая статья. Здесь КЦББ вправе принимать меры, и она их принимала. Действительно, многие из малоизвестных брокерских контор, ответственных за выпуски новых акций и манипулирование ценами на них, были ликвидированы или понесли серьезные финансовые потери.

«Бум троники» закончился в 1962 году. Новые акции, которые вчера шли нарасхват, сегодня оказались никому не нужны. Кое-кто из профессионалов отказался признать тот факт, что опрометчиво ввязался в спекуляцию. Некоторые оправдывались, что всегда легко задним числом судить о том, насколько высок или низок был курс акций. И лишь совсем немногие признавались, что определить подлинную ценность акций в каждый данный момент времени вряд ли кому удастся.

Синергизм создает энергию. Бум конгломератовЯ уже говорил, что гениальность финансового рынка состоит в том, что если на что-то возникает спрос, то тут же появляется соответствующий продукт. Продукт, который был необходим инвесторам, назывался «рост доходов из расчета на одну акцию». Если смена наименования компании не обеспечивала должного результата, оставалось только ждать, пока кто-нибудь найдет другой способ. К середине 1960-х годов творчески мыслящие предприниматели обнаружили, что роста можно добиться за счет синергизма.

Синергизм – это такое свойство, которое позволяет к двум прибавить два и получить пять. Ведь совершенно очевидно, что две отдельные компании с оборотом по 2 миллиона долларов могут, объединив свои усилия, добиться совокупного оборота в 5 миллионов. Такое магическое, мистическое и прибыльное объединение назвали конгломератом.

Хотя антитрестовское законодательство в те времена не разрешало крупным компаниям присоединять фирмы, работающие в той же отрасли, но оно позволяло без всяких неприятностей с министерством юстиции приобретать себе фирмы из других отраслей. Такие объединения производились ради достижения эффекта синергизма. Возникающий в результате синергизм стимулировал объем продаж и получение доходов в такой степени, какой невозможно было добиться в каждой из отраслей по отдельности.

На самом деле волна образования конгломератов в 1960-е годы была вызвана тем, что позволяла увеличить доход на каждую акцию. Разумеется, менеджерам конгломератов было проще добиться этого финансовыми средствами, чем совершенствованием навыков управления и повышением производительности труда. За счет некоторых несложных трюков они могли образовать группу компаний, не располагавших никаким базовым потенциалом, но обеспечивавших стабильный прирост доходов на акцию. Приведенные ниже примеры показывают, каким образом это достигалось.

Предположим, у нас есть две компании: электронная фирма Able Circuit Smasher и фирма Baker Candy, производящая шоколад. Каждая из них выпустила по 200 тысяч акций. Идет 1965 год, и каждая компания имеет ежегодный доход один миллион долларов, то есть по 5 долларов на акцию. Теперь предположим, что бизнес у них не развивается и, следовательно, доход постоянно остается на одном и том же уровне.

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций"

Книги похожие на "Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций"

Отзывы читателей о книге "Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций", комментарии и мнения людей о произведении.