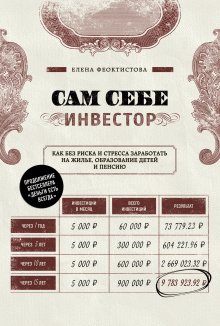

Елена Феоктистова - Сам себе инвестор

Здесь можно купить и скачать "Елена Феоктистова - Сам себе инвестор" в формате fb2, epub, txt, doc, pdf. Жанр: Персональные финансы, издательство Литагент 5 редакция «БОМБОРА», год 2020. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

Сам себе инвестор

Автор:

Издательство:

неизвестно

Жанр:

Год:

2020

ISBN:

978-5-04-100827-7

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Сам себе инвестор"

Описание и краткое содержание "Сам себе инвестор" читать бесплатно онлайн.

Куда вложить деньги, если их немного и вы не готовы ими рисковать? И как разобраться во всех этих акция, облигациях и ПИФах, если ничего не смыслишь в инвестировании и не хочешь углубляться в незнакомую тему? Книга Елены Феоктистовой – максимально простое руководство по приумножению капитала. Прочитав ее, вы узнаете, как:

• быстро заработать денег на машину, дачу, квартиру при более чем скромной зарплате;

• выплатить ипотеку в максимально сжатые сроки;

• заработать на комфортную старость;

• перестать ломать голову, где взять денег на отпуск, ремонт и образование ребенка.

Третий вид рисков – транзакционные. Комиссия за управление вашими средствами может отличаться в 100 раз. Например, в биржевом инвестиционном фонде (ETF) крупной американской компании Vanguard комиссия составляет 0,05 % от суммы активов в год, а во многих паевых инвестиционных фондах российских компаний – 5 %. Прожорливые управляющие компании попросту съедают ваши деньги. Особенно это чувствуется на отрезках в 5–10 лет, когда прибыльные годы идут вперемежку с убыточными.

На момент написания этой книги из 300 российских открытых паевых инвестиционных фондов лишь 14 обыгрывали по доходности 7 %-ный банковский депозит. Но на депозите вы получаете гарантированный доход, а в ПИФах постоянно переживаете за свои деньги.

Чтобы компенсировать моральные издержки, доходность ПИФов должна быть хотя бы в 1,5 раза выше. Фондов с такой доходностью оказалось лишь 7. Только вдумайтесь – 7 из 300. А если снизить издержки за счет управления фондами с обычных 5 % хотя бы до 1 %, таких фондов было бы несколько десятков. Вот вам и роль издержек в инвестировании.

Четвертый вид инвестиционных рисков – вера в профессионалов, в гуру, в «светил» финансовых рынков. Поучительна история фонда Long Term Capital Management, среди основателей которого значились 2 выходца из знаменитого инвестиционного банка Solomon Brothers. Впоследствии они получили Нобелевские премии по экономике за стратегии управления активами.

В первые годы работы фонда доходность поражала: 1-й год – 19,9 % годовых, 2-й год – 42,8 %, 3-й год – 40,8 %, 4-й год – 17,1 %. Ежегодно после объявления таких результатов их клиентами становились все новые центральные банки стран мира (Китая, Швейцарии, Италии) и крупнейшие мировые банки (Merrill Lynch, UBS, Credit Suisse). Но сказка закончилась на 5-й год – убыток составил 93,7 %, почти полная потеря денег. Люди успели поверить, что будут вечно получать феноменальные проценты, и все потеряли.

Пятый вид рисков – рекомендации инвестиционных консультантов и брокеров. Дело в том, что ваши советчики не рискуют своими деньгами. Скорее всего, это какие-то молодые люди, которые погашают автокредит, копят на первый взнос по ипотеке, на еще один костюм для работы, на новый iPhone последней модели. Ваши успехи в инвестировании их волнуют меньше всего. Главное, чтобы вы заводили в компанию деньги, совершали сделки, платили комиссии, с которых им капает процент. Они с вами в разных лодках. Ваша осторожность в инвестициях мешает им зарабатывать деньги.

Иногда «от всей души» вам могут советовать и друзья. Но чаще всего они – непрофессионалы в инвестировании, и на их советы полагаться очень рискованно. К тому же если они сами вложили куда-то деньги, то могут завлекать вас по принципу «чтобы одному не страшно было».

Ну и конечно, самый тяжелый случай – это когда ваш друг-непрофессионал вовлекает вас в инвестирование с целью заработать денег. Если вы отказываетесь, он начинает манипулировать личными отношениями. Можете быть уверены, что деньги в таких инвестициях вы точно потеряете.

Шестой вид – временны́е риски. Если вы готовы часами просиживать у экранов мониторов, строить графики движения рынков, изучать новости компаний и аналитику – ваше время должно окупаться. Пока сбережения скромные, невыгодно вкладывать в инвестирование даже лишний час. Именно поэтому мы будем говорить о пассивных инвестициях, когда деньги работают без вашего активного участия.

Седьмой вид – риски самого инвестора, вера в свою исключительность. Подобная вера заставляет человека полностью игнорировать объективную реальность. Он считает, что законы писаны только для обычных людей, а он – совсем не такой. Этот счастливчик наверняка первым выйдет из финансовой пирамиды с максимальной прибылью и угадает лучшую цену на акции для покупки и продажи. Ничего страшного, что даже у гуру инвестиций Уоррена Баффета или Питера Линча этого не получалось. Они же всего лишь гуру.

В инвестировании очень важно относиться к себе и к своим знаниям скептически. Самое главное – сохранить то, что уже есть.

Поймите, что акулы финансовых рынков с удовольствием наживаются на таких фантазерах. Очень важно понимать, что лично вы на финансовом рынке никто и звать вас никак. И только соблюдение строгих правил управления рисками позволит вам заработать доходность.

Наконец, восьмой вид инвестиционных рисков – эмоциональные риски. Приходилось ли вам когда-нибудь играть в карты на деньги? Когда игра идет без денег, то игроки очень расслабленны, могут поставить все на кон и даже помогают друг другу. Но если начать играть на символические 1000 рублей, страх их потерять кардинально меняет игроков. Начинают жульничать, внимательно следить за картами других участников, просчитывать шаги и, конечно же, не делают необдуманных ставок «ва-банк».

А теперь представьте, что вы инвестировали миллионы рублей, которые отложены на квартиру. Риск потери таких сумм может вызвать бурю эмоций – прощай, логика, здравствуй, вера в чудо. Убытки в такой ситуации неминуемы.

Надеюсь, охота инвестировать у вас еще не пропала? Вспомните про вождение автомобиля – сферу с гораздо более высокими рисками. Мы раз за разом успешно избегаем аварий за счет таких несложных вещей, как ремень, подушки безопасности и соблюдение правил дорожного движения. Раз научились с машинами, разберемся и в инвестировании.

ДОМАШНЕЕ ЗАДАНИЕ: Укажите 5 инвестиционных инструментов, которые вы бы включили в свой портфель. Распределите их по критериям:

Глава 4. Критерии оценки надежности инвестиций: как понять, заработаю или точно потеряю. простым языком о рискованных и надежных инструментах

Не суй свой взнос не в свое дело.

Вложить или не вложить?

В этой главе мы рассмотрим разные инвестиционные инструменты и определим критерии их надежности. Если в результате анализа будет ясно, что инструмент сверхрискованный, я не буду отговаривать вас от вложений в него. Однако помните про одно правило – никогда не стоит вкладывать в подобные инструменты более 10 % от своего капитала, чтобы не потерять все деньги.

Например, если ваш капитал составляет 15 млн рублей, – можете смело вкладывать 1,5 млн рублей в микрофинансовую организацию и получать от этого вложения от 25 % годовых. Правило 10 % соблюдено. Однако лично я от таких вложений воздерживаюсь.

Вам регулярно будут попадаться инвестиционные предложения с невероятными доходностями или в очень привлекательной маркетинговой упаковке. Скорее всего, фантазия уже нарисует картины красивой жизни на заработанные проценты, а безудержный оптимизм и вера в свою исключительность подтолкнут к роковому решению.

Чтобы не попадаться на такие уловки, важно не верить, а понимать. Как это работает? Какова вероятность заработать или потерять вложения? На чем основан риск? Как им управлять? Важно понимать общий принцип работы, чтобы осознанно подходить к выбору: рисковать или нет.

Давайте рассмотрим все на простых примерах из жизни.

Финансовые пирамиды и хайпы

Начну с истории одного из участников нашего тренинга по инвестициям, который за пару лет до обучения вложился в новый МММ: «Вроде все уже обожглись на предыдущей пирамиде, но мы с отцом почему-то решили, что в этот раз точно успеем вытащить деньги. В итоге потеряли 400 тыс. рублей».

Помните детский конкурс «Горячий стул»? Толпа людей бегает вокруг стульев, пока играет музыка, затем ведущий ее отключает, и каждый должен сесть на свой стул. Стульев обычно на один меньше, чем людей, – и оставшийся без стула участник выбывает.

В финансовых пирамидах аналог Сергея Мавроди в нужный момент тоже выключает музыку. Только вот «стульев» хватает не на 9 из 10 человек, а на 1 из 10 или даже на 1 из 100.

В этом конкурсе вы ни на что не влияете. Момент, когда организатор пирамиды прекратит выплаты, исчезнув с вашими деньгами, непредсказуем. Готовы ли вы рискнуть своими накоплениями на квартиру или на обучение ребенка в вузе, вложив их в финансовую пирамиду? Если нет, то давайте научимся распознавать врага в любом его обличье.

В 2010-х появился новый аналог финансовых пирамид – хайпы. Хайпы – это интернет-проекты, которые обещают людям доход от 1,5 % в день – т. е. больше 500 % годовых. Уже в этом месте стоит задуматься: реально ли хоть в каком-то бизнесе, кроме производства долларов, зарабатывать пятьсот процентов для инвестора, а еще сколько-то для себя?

Хайпы чаще всего регистрируются где-нибудь далеко, например на Мальте или в Китае, а значит, клиент не может проверить, есть у компании офис или нет. А также не может прийти в него и потребовать свои деньги назад. Из документов, подтверждающих деятельность компании, хайпы размещают на сайте свидетельство о регистрации или договор о страховании рисков клиентов. Конечно, документ на английском языке может произвести впечатление свитка с тайным знанием и вызвать благоговейный трепет. Вот только сделан он в фотошопе.

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Сам себе инвестор"

Книги похожие на "Сам себе инвестор" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "Елена Феоктистова - Сам себе инвестор"

Отзывы читателей о книге "Сам себе инвестор", комментарии и мнения людей о произведении.