Елена Голева - Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография

Здесь можно купить и скачать "Елена Голева - Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография" в формате fb2, epub, txt, doc, pdf. Жанр: Юриспруденция, издательство ЛитагентПроспект (без drm)eba616ae-53d9-11e6-9ba0-0cc47a1952f2. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография

Автор:

Издательство:

неизвестно

Жанр:

Год:

неизвестен

ISBN:

нет данных

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография"

Описание и краткое содержание "Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография" читать бесплатно онлайн.

Работа является первым в России комплексным сравнительно-правовым исследованием проблем страхования ответственности руководителей (Directors and Officers Liability Insurance, D&O) в праве Англии и России. В ходе исследования выводятся понятия основных элементов рассматриваемого договора – страхового риска, страхового случая и страхового интереса. Детальному освещению подвергаются вопросы, касающиеся правовой природы страхования D&O и его функциональной роли в сравниваемых юрисдикциях. Автором вносится ряд предложений по совершенствованию действующего отечественного законодательства. Рекомендуется для преподавателей, аспирантов и студентов юридических и экономических высших учебных заведений, а также руководителей коммерческих организаций и корпоративных юристов, интересующихся данной темой.

Структура полиса также менялась с течением времени. В 1970–1994 гг. полис D&O выглядел так:

часть А – индивидуальное страховое покрытие для директоров и менеджеров, включающее в себя защиту от убытков, в том числе оплату расходов на урегулирование претензий (общее название – defense costs, или расходы на защиту). Оно защищало руководителей, когда возмещение со стороны компании было недоступно[21];

часть Б – возмещение компании расходов на оплату убытков ее директоров и менеджеров, когда эти выплаты были произведены компанией.

Из объема страхования исключались риски, покрываемые иными видами страхования, покрытие недобросовестных действий директоров, а также риски, грозящие слишком большими суммами возмещения[22].

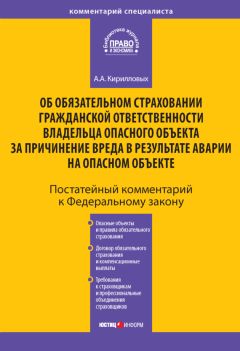

Положения полиса изменялись и уточнялись в связи с развитием законодательства. Большое влияние на развитие страхования ответственности руководителей имело распространение в 80-х гг. коллективных исков (class actions) в США. Череда исков на миллиарды долларов и громкие банкротства превратили коллективные иски в самую большую опасность для руководителей компаний[23] (см. таблицу).

Увеличение размеров выплат по полисам D&O в 1980–1986 гг.

К середине – концу 80-х гг. рынок D&O вступил в кризис рентабельности. В результате многие страховщики ушли из данного сегмента рынка – в 1985–1986 гг. только три страховщика предлагали покрытие D&O (Lloyds/London, AIG, Chubb); страховые взносы на продление договора в 80 % страховых компаний увеличились на 200 %; также многократно увеличились франшизы и, напротив, уменьшились лимиты, предлагаемые по пролонгации договора (средний лимит уменьшился на 50 % в 1986 г.)[24]. При низком уровне конкуренции покрытие стало более ограниченным и возросло количество исключений – условия договора стали более благоприятными для страховщиков. Таким образом, страховщики принимали все меры, чтобы максимально снизить свою ответственность.

Судебные решения 1990-х гг. и реформа деликтного права в очередной раз перестроили страховой бизнес в сфере D&O. Нужно отметить, что этот период стал пиковым по количеству исков по обвинению в мошенничестве с ценными бумагами. Было принято два решения, неизгладимо изменивших рынок D&O:

В апреле 1995 г. Апелляционный суд девятого округа оставил в силе решение Окружного суда по делу Nordstrom inc v. Chubb Son inc. Суть заключалась в 100 %-м отнесении на полис D&O выплат по иску из нарушения законодательства о ценных бумагах[25]. Страховщик безуспешно пытался доказать, что компания и директор несли солидарную ответственность и что 7,5 млн должны быть отнесены на долю компании и оплачены ею, а не по полису D&O[26]. Это решение имело огромное значение, и страховщики поняли, что потенциально несли гораздо больший риск, нежели уплаченная премия, и пересмотрели условия покрытия либо увеличили премии. Однако хорошие новости для страховщиков были непродолжительными – через полгода вступил в силу Закон о реформировании порядка судебного рассмотрения дел о ценных бумагах (The Private Securities Litigation Reform Act of 1995 PSLRA). Целью данного акта было сокращение необоснованных судебных разбирательств по ценным бумагам, которые многие компании считали равносильными вымогательству, так как расходы, связанные с судебным разбирательством, часто превышали присужденные суммы. Например, в 1994 г. было подано 220 исков по ценным бумагам, что на 31 % превышало уровень 1993 г. и на 30 % превышало среднее количество исков за предыдущие три года. Итогом принятия закона стало уменьшение количества страховых исков вследствие обязанности просителя предоставить «веские доказательства» того, что ответчик действовал, заведомо зная о последствиях[27]. Суд отказывал в удовлетворении иска, если истец просто указывал на ложное заявление, утверждая, что ответчик должен был знать о ложности в силу своего положения в компании. В результате количество поданных исков по ценным бумагам снизилось с 220 в 1994 г. до 122 в 1996 г.; объем покрытия D&O начинал расширяться, в то время как премии в результате конкурентной борьбы страховщиков снижались[28].

Под влиянием реформы деликтного права договор эволюционировал: помимо традиционных частей А и Б в полисе появилась часть С, предусматривающая покрытие по искам, поданным против самой компании (однако покрытие касалось только исков из ценных бумаг). Таким образом, начиная с середины 90-х гг., получает широкое распространение так называемое Entity Cover, которое сейчас является неотъемлемой частью большинства договоров страхования ответственности руководителей.

Однако снижение количества исков было недолгим – 122 иска о мошенничестве в сфере ценных бумаг было подано в 1996 г., 167 – в 1997 г., 245 – в 1998 г., 207 – в 1999 г., 201 – в 2000 г., 483 – в 2001 г. (включая иски по IPO[29]). Это произошло по причине усложнения правил ведения бухгалтерского учета, которые не были с точностью поняты, что приводило к многочисленным изменениям бухгалтерской отчетности и соответственно увеличению числа судебных процессов. Также этот период был отмечен возросшей активностью Комиссии по ценным бумагам и рынкам (Securities and Exchange Commission, SEC)[30] в части оспаривания действий директоров. Адвокаты истцов также стали более искусными в ведении судебных процессов и выполнении требований PSLRA. Страховщики больше не соглашались нести 100 % расходов на урегулирование иска, так как затраты на урегулирование, включая расходы на защиту, выросли с 427 млн в 1996 г. до 5,6 млрд в 2001 г.

В начале нашего века новый виток преследования публичных компаний явился следствием падения котировок NASDAQ, затем прокатился бум исков к компаниям компьютерного бизнеса и телекоммуникационным операторам. Первый иск в связи с подозрениями относительно сговора банкиров со своими клиентами с целью получения необъявленных компенсаций при первичном размещении акций (IPO) был подан в январе 2001 г. Успех юристов в этом деле породил целую группу исков к инвестиционным банкирам: было заявлено более 300 подобных претензий, получивших название Laddering Claims.

2002 г. был ознаменован рядом скандалов и крупных банкротств. В этот год было подано подавляющее большинство исков в связи с плохим качеством корпоративного управления публичных компаний США и обвинениями в опубликовании ошибочных данных о финансовом положении компаний. После скандалов с Enron, WorldCom, Adelphia, Xerox и другими известными корпорациями, в июле 2002 г. Конгресс принял Закон Сарбейнса – Оксли (Sarbanes – Oxley Act of 2002). Этот Закон стал наиболее обширным законодательным актом о ценных бумагах, принятым в США за последние 70 лет. Закон распространяется не только на публичные компании США, но и на все компании, которые имеют акции или долговые ценные бумаги, зарегистрированные Комиссией США по ценным бумагам и биржам (SEC). Положения затрагивают ряд важных вопросов, имеющих первоочередное значение для публичных компаний, в том числе значительно расширяют зону ответственности и предъявляют новые требования к деятельности наемных менеджеров. В целях повышения достоверности корпоративной отчетности актом предписывается персональная ответственность первых лиц корпораций за правильность финансовой информации и предусматривается жесткое наказание руководителей за несоблюдение требований закона. Еще большее усугубление рисков менеджеров в настоящее время обусловлено неопределенностью, вызванной разночтениями и спорами в отношении положений этого закона. Как следствие, возросли и риски страховщиков, предоставляющих покрытие по страхованию D&O.

Если рассматривать отдельно ситуацию в Англии, то цели приобретения полиса D&O в английских компаниях все же отличаются от американских: по причине относительно стабильной ситуации и сравнительно невысокой распространенности групповых исков. По словам представителя юридической фирмы Holman Fenwick Willan G. Denny, в Англии полис D&O более всего важен в случае необходимости компенсировать расходы на защиту при проведении публичных расследований[31]. Ему вторит R. Merkin, указывая, что директора вряд ли будут привлекаться к личной ответственности перед третьими лицами, поскольку несут обязанности только перед компанией и даже если такая ответственность будет установлена, она вряд ли будет покрываться полисом D&O[32]. Ученый называет только две реальных возможности, когда страховка будет действовать: во-первых, возмещение расходов на урегулирование претензий (так называемых расходов на защиту, defense costs); во-вторых, случаи перестрахования рисков в других юрисдикциях (в частности, США) на лондонском рынке[33]. Как уже было отмечено, привлечь руководство компаний к ответственности наиболее реально в американской юрисдикции. До последнего времени истцы предпочитали делать все возможное, чтобы иск рассматривался в США. Однако в 2011 г. Верховным судом США было принято решение по делу Morrison at al. v. National Australian Bank Ltd. At al. («Morrison v. NAB»)[34], согласно которому в США не могут быть рассмотрены споры по искам, поданным неамериканскими инвесторами против неамериканских компаний в отношении акций, приобретенных на иностранных биржах. Если предположить, что такая практика будет поддержана и распространена на любые подобные иски, вероятно увеличение числа претензий к директорам в Англии[35].

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография"

Книги похожие на "Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "Елена Голева - Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография"

Отзывы читателей о книге "Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России: сравнительный анализ. Монография", комментарии и мнения людей о произведении.